Исследование «Делу время. Зависимость арендной ставки от удаленности от метро» показывает, как шаговая доступность до станций метро, МЦК и МЦД влияет на стоимость аренды офисов классов A и B в Москве.

Отчет отвечает на вопрос, сколько в реальности «стоит» каждая минута пути от транспорта и в каких случаях удаленность может быть компенсирована другими факторами. Это обновленная и расширенная версия исследования CMWP 2019 года «Каждая минута на счету», адаптированная к новой транспортной реальности Москвы. За последние годы сеть метро, МЦК и МЦД существенно выросла, появились новые линии и пересадочные узлы, что изменило восприятие удаленности и повлияло на офисный рынок.

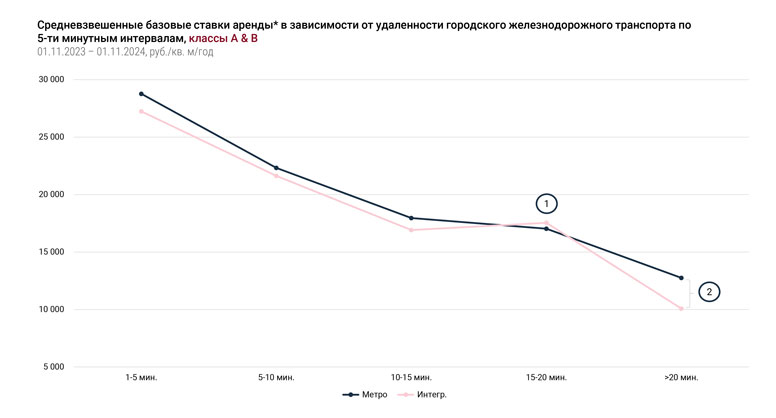

На основе закрытых сделок аренды в объектах классов A и B за годовой период анализируется, как изменяется базовая ставка аренды в зависимости от времени пешего доступа до транспортного узла, как ведут себя ставки в разных классах объектов, и какую роль играет близость к центру города. В отчете используется собственная географическая модель CMWP – метрокоммуны и субагломерации.

В отчете вы увидите:

- Роль метро. Близость станций метро имеет более выраженное влияние на величину арендной ставки по сравнению с близостью МЦК и МЦД. Однако с развитием транспортной инфраструктуры Москвы наличие альтернативных видов транспорта может частично компенсировать удаленность офиса от станций метро.

- Чувствительность классов. Ставки аренды в офисах класса А более чувствительны к фактору удаленности от метро, чем в объектах класса B. Предел пешей доступности для объектов класса А меньше, чем для объектов класса B.

- Пешая доступность. Наличие метро в пешей доступности в классе А является особенно важным. Для девелоперов, заинтересованных в строительстве объекта класса А, выгоднее выбирать локацию в пределах 15 минут от метро.

- Близость к центру. Близость к центру может компенсировать удаленность объекта от метро. Арендаторы готовы потратить дополнительное время в пути от метро, если офис находится ближе к сердцу городских экономических активностей.

- Современность объекта. Мы замечаем значительную волатильность ставок на объекты, введенные в эксплуатацию после 2018 года. Это указывает на то, что современность таких объектов может частично компенсировать их удаленность от транспортной инфраструктуры.